卖服务器硬件时,商家通常开具的是增值税发票,可以是普通增值税发票或专用增值税发票。这种发票能够证明商品交易的合法性,并用于税务申报和会计记录。

销售服务器硬件时,根据中国的税务规定和市场实践,商家通常可以开具增值税专用发票或增值税普通发票,这两种发票的使用情况和适用对象有所不同,具体分析如下:

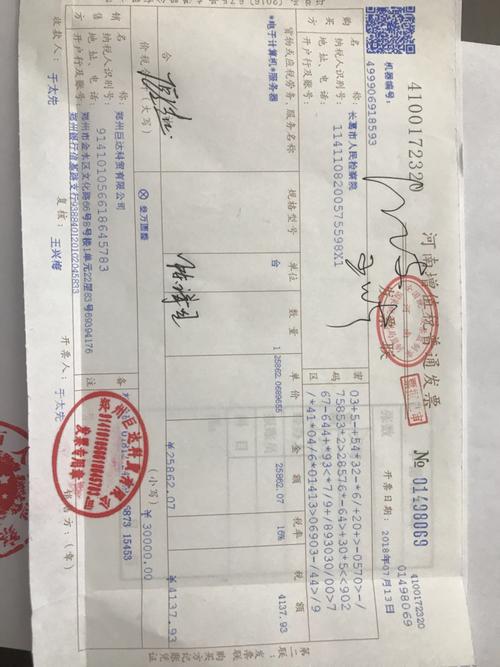

(图片来源网络,侵删)

1、增值税专用发票

适用范围:这种发票通常用于纳税人之间的购销交易。

优点:可以用来抵扣进项税,对于购买方来说有可能带来税务上的优惠。

必要条件:需要对方提供税务登记证副本等相关信息,以便于在税务申报时使用。

2、增值税普通发票

适用范围:适用于最终消费者或者不要求进行税务抵扣的业务场合。

优点:开具过程相对简单,不需要对方提供复杂的税务信息。

限制:不能用于抵扣增值税。

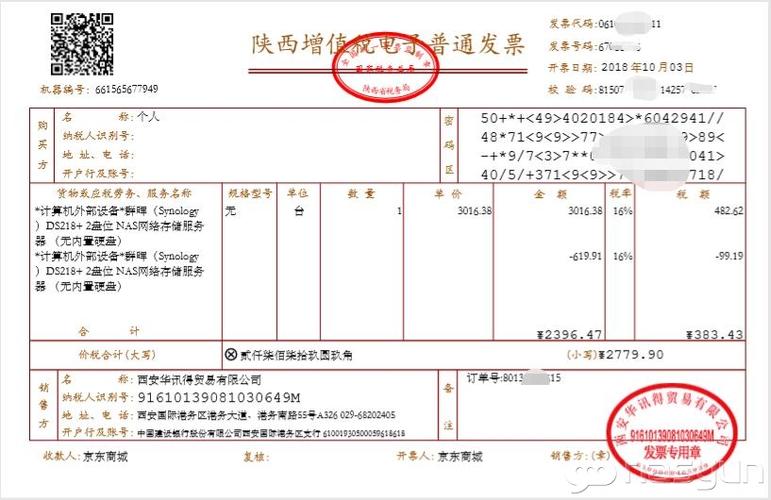

(图片来源网络,侵删)

在销售服务器硬件时,还需考虑以下因素来确保发票的合规性和准确性:

服务器硬件是否包含软件部分,如果有,根据具体情况可能需要分别开具发票。

如果涉及软件部分,可能会有即征即退的税收优惠,这需要在开票时考虑进去。

硬件与软件的价值比例,若软件部分价值较小,可能被视为捆绑销售或赠送,影响开票方式。

维修和配件更换服务,如果涉及到这些附加服务,也需要相应地开具计算机及辅助设备维修的发票。

销售服务器硬件时开具的发票类型取决于交易双方的需求和税务规划,增值税专用发票适合有进项税抵扣需求的交易,而增值税普通发票则适用于无需抵扣的情况,无论选择哪种发票,都要确保填写正确的商品信息和金额,以及购货方的准确信息,以符合税务规定并方便未来的税务申报和处理,考虑到服务器硬件可能附带的软件和服务,在开票时应根据实际情况和相关规定,合理分配软硬件的成本,并咨询专业的税务顾问来优化税务策略。

(图片来源网络,侵删)

【版权声明】:本站所有内容均来自网络,若无意侵犯到您的权利,请及时与我们联系将尽快删除相关内容!

发表回复